耐心+避險 資產配置最佳公式

【徐靜慧 2006/10/15 經濟日報】@ http://udn.com/ (作者是國際認證財務顧問師)

上星期有一則新聞一直引起我的注意,在全台灣23個縣市中,竟然就有13個縣市的家庭可支配所得比起五年前是下降的!也就是說有一半縣市的民眾「變窮了」!在這個貧富差距愈來愈大的時代中,理財規劃已經不是有錢人的權利,而是跟全民拼經濟一樣,應該是大家的共同課題,畢竟,套句我們常說的話:人不理財、財不理你!

那麼到底什麼是資產配置呢?用資產配置的方式來做個人的財務規劃又有什麼好處呢?簡單來說,「資產配置」就是將資金分別投資到不同的資產類別或投資工具,經由長期持有及持續投資來降低風險,以達到預期報酬的一種投資組合策略。也可以說,就是把雞蛋放在不同的籃子裡,藉此來分散風險。

根據Brinson(1991)的研究報告指出,影響投資績效最大的因素就是「資產配置」,影響程度高達91.5%。換言之,依據資產配置的結果進行投資,可使投資人有較大的機會達成所設定的投資目標。也就是說,資產配置才是決定投資報酬的主要因素。

那麼我們要如何運用資產配置來做好個人的財務規劃呢?以下提供幾個步驟,供讀者參考。

設定自己的財務目標

先依據自己的年齡、性格、風險承受度、家庭財務狀況等等,訂出理財目標,設定投資期限並依其訂出投資計畫。

例如:我要在5年內買房子,大約400萬,頭期款要準備120萬。那我現在一個月要存多少錢?當然這個金額跟我們後面所選擇的投資工具和投資報酬率是息息相關的。

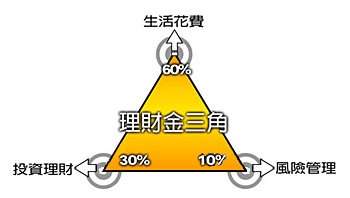

在這邊也提供給大家一個概念,叫做理財金三角。(請參照附圖)

上星期有一則新聞一直引起我的注意,在全台灣23個縣市中,竟然就有13個縣市的家庭可支配所得比起五年前是下降的!也就是說有一半縣市的民眾「變窮了」!在這個貧富差距愈來愈大的時代中,理財規劃已經不是有錢人的權利,而是跟全民拼經濟一樣,應該是大家的共同課題,畢竟,套句我們常說的話:人不理財、財不理你!

那麼到底什麼是資產配置呢?用資產配置的方式來做個人的財務規劃又有什麼好處呢?簡單來說,「資產配置」就是將資金分別投資到不同的資產類別或投資工具,經由長期持有及持續投資來降低風險,以達到預期報酬的一種投資組合策略。也可以說,就是把雞蛋放在不同的籃子裡,藉此來分散風險。

根據Brinson(1991)的研究報告指出,影響投資績效最大的因素就是「資產配置」,影響程度高達91.5%。換言之,依據資產配置的結果進行投資,可使投資人有較大的機會達成所設定的投資目標。也就是說,資產配置才是決定投資報酬的主要因素。

那麼我們要如何運用資產配置來做好個人的財務規劃呢?以下提供幾個步驟,供讀者參考。

設定自己的財務目標

先依據自己的年齡、性格、風險承受度、家庭財務狀況等等,訂出理財目標,設定投資期限並依其訂出投資計畫。

例如:我要在5年內買房子,大約400萬,頭期款要準備120萬。那我現在一個月要存多少錢?當然這個金額跟我們後面所選擇的投資工具和投資報酬率是息息相關的。

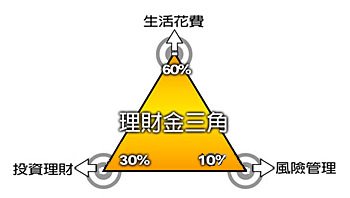

在這邊也提供給大家一個概念,叫做理財金三角。(請參照附圖)

通常在個人(或家庭)年收入財務分配的比例上來說,大部分人會把60%以上放在日常生活花費上,包含食、衣、住、行、育樂等等。

這也是一般家庭現金流量中支出的大部分;甚至像月光族,可能就把100%的月收入都花在這邊了,當然就沒什麼剩餘的錢可做投資規劃!

但我們會建議把年收入的10%先拿來做好基本的風險規劃,例如買保險。目的是希望當風險發生時,不至於影響到原先的投資計劃而必須被迫中斷,甚者侵蝕到我們原先的資產。

例如在美國就有2/3的人是因為沒有做好醫療風險的規劃,導致退休後的醫療費用不但把退休金花光,甚至變成破產。所以在做投資計劃時,風險管理是必須先做好的。

風險管理就像是我們在做財務規劃時的防護網。如果我們一輩子辛苦累積的資產,把它看作是一座水塔,我們當然都希望水塔裡的水是愈多愈好,而且希望累積的速度也是愈快愈好。有了防護網,就算將來不小心水塔磨破了一個小洞,也不用怕原先存在水塔裡的水會漏出來。可是如果沒有這層防護網,那水塔裡的水也有可能因為這樣一個小洞而一點一滴慢慢漏光的。這就是風險規劃的重要。

至於另外的30%,就是我們探討的投資理財的部分。

選擇最適合自己的投資工具

依投資目標,將資金依自己的風險承受度來選擇投資工具(例如基金、股票、債券、貨幣、房地產等不同類型的商品。)也就是說在選擇投資工具時,一定要先了解自己的投資屬性,例如我一年內可以容忍的損失是在10%以內、或是10%~20%、還是更高的損失我也可以接受?也或許我一點點損失也不能接受?這就是自己的風險承受度。

因為投資一定是有風險的,只是程度高低而已,但是要追求高報酬率的同時,通常也是伴隨著愈高的風險。

常常在做諮詢時,很多客戶都認為自己是保守的投資人,但是問他預期一年的投資報酬率希望可以達到多少,他們卻回答希望一年至少要達到30%、50%。

相對的,我問他如果一年投資虧損也是30%、50%的話能接受嗎?他們多半回答不能,這就是對自己的投資屬性不暸解,當然結果也就是失望的多。

因為如果只看他們的預期報酬率,或許只有積極型的投資工具可以滿足他們的要求。但是如果真的就全部選擇積極型的投資工具,當風險來臨時,一下子也損失了30%、50%,他們可能就暴跳如雷了。所以在選擇投資工具時,千萬不能只看自己的希望報酬率,也要先考慮一下自己能接受的損失程度。

台大邱顯比教授曾提出一個投資比例配置的建議,也可做為參考:可用100減去自己的年齡,得出的數值就是自己在風險性資產的投資比例。例如小明今年四十歲,100–40 = 60,則表示他的資產配置至少要有四成放在穩健的固定收益商品上,積極成長的商品,如股票或衍生性商品,不宜超過六成。

由上而下指的是從海內外總體經濟面與全球金融市場的現況來了解全球經濟的重要因素、與資產配置間的相互關係,透過各產業景氣的高峰、谷底,來決定資產配置的內容與各類投資組合的比重。

由下而上的方式則是在分散風險的考量下,選擇不同產業中,經營績效卓越和具備國際競爭力的公司來做為投資標的。

此外,建議在做投資組合時,可以分成核心投資與衛星投資兩塊。所謂核心投資就是為了要主要的理財目標而設定的投資組合,以保守穩健的投資策略較好。

除了核心投資之外,其餘的就是衛星投資。衛星投資通常可以承擔高一點的風險,因為就算發生損失也不會影響到原有的生活水平。

定期檢視績效並調整投資組合

這其中又包含按照個人的投資屬性、不同的理財目標,以及不同人生階段所要做的調整。例如單身跟結婚的人、頂客族與有小孩的家庭,財務目標及投資組合是絕對不會相同的。

隨著人生的各個不同階段,會有不同的責任和不同的財務目標,所以當然也要做不同的調整囉!建議是每一季或半年可以檢視一下自己的投資績效和投資組合,當然啦,如果有發生人生大事的時候,例如結婚、生子等,或是某一階段的財務目標達成時,也要記得檢視和調整。

找到一個值得信任的財務顧問

財務規畫是長期的事情,投資一定是要做功課的。所謂術業有專攻,如果自己沒有這麼多時間可以一樣樣研究,那麼找個值得信任的專業財務顧問,仍然可以有事半功倍的效果。

其實在國外,財務顧問就跟家庭醫師一樣,只是家庭醫師是針對我們身體健康、日常保健的問題提供諮詢和解決的方案;而財務顧問則是針對我們不同時期的財務狀況,以及想要達成的各種目標,給予最適合的諮詢和建議。

暢銷書「富爸爸窮爸爸」一書的作者羅伯特‧清崎先生曾說:對富人來說,他們的投資是沒有風險的。當時還覺得很不可思議,怎麼可能有一種投資是沒有風險的?風險從來都跟報酬率是息息相關呢!後來才發現原來富人的投資觀念中,一是要很清楚自己到底投資了什麼。

就像華倫巴菲特一直強調的,不要投資自己不懂的東西。再者就是充分的運用了資產配置的觀念,使自己的投資風險降到最低。當然就如投資之神巴菲特,也有錯估情勢的時候,但是他們知道要怎樣去降低自己的風險,就算有風險發生的時候,後果也是自己能承擔的。

例如手中有100元積蓄可以做投資時,他們可能會拿80元去買中長年期的美國政府無息公債,這樣在到期的時候,他們仍然可以拿回原先的100元。那手邊還剩下的20元,就可以去做一些較積極的投資,例如股票、房地產、買公司或更高風險的其他投資。

這樣一來,就算20元的投資部分虧了,也不會影響到他原有的100元,但祇要這20元的投資有賺,全部都是使他的資產增加。當然啦,他們也不可能就拿這20元去亂投資,也是要先做功課的。

以下提供幾個案例供大家參考。

案例1

成風是大學畢業的社會新鮮人,今年25歲,月薪3萬元。想要在35歲時存到自己第一個100萬,要怎麼規劃呢?

建議:由於大學剛畢業的新鮮人,起薪尚不高,所以建議用每月定期定額方式,購買投資型商品。除了可以馬上擁有 400 萬的保障之外,在投資報酬率 8%的情況下,35歲之前就可以達成夢想,存到他人生的第一個100萬。而每月只要提撥不到6000元。投資型商品的好處也在於用每個月定期定額幾仟元仍然也可以做到資產配置,因為現在市面上的投資型商品,都可以選擇五檔左右的基金做搭配組合,連結的商品也很廣,年輕人風險承受度一般都較高,所以可以用選積極穩健型的投資工具。

案例2

錢媽媽目前45歲,家裡有2棟房子。想到再過幾年就要退休,兩個孩子一個還在念書,也快畢業了。大兒子雖然在上班,但從工作以來也沒要他拿錢回來過。目前手邊是有一些積蓄,家境中上,看到現在大家都在談論銀髮族的問題,不禁也在想是否自己現在就該規劃退休生活?

建議:錢媽媽其實都沒有經濟上的壓力,但是會建議他應該先為自己和錢爸爸的退休生活先做規劃和準備。其實現在作退休規劃並不會算早。由於這兩年政府的大力宣導,加上勞退新制的實施,大部分的人也都知道自己的退休金應該要自己先做規劃和準備。錢媽媽既然想把兩棟房子留給子女,除了建議要先考慮一下移轉的時點和稅的問題之外,也建議把目前的積蓄可以分兩塊來做。

由於他們是公教家庭,傳統的觀念還是偏向把錢存在郵局或銀行。我建議分成兩塊就是一部份可以用保本型的商品,另外的部份則可以做穩健保守型的投資。因為現在銀行利息很低,當然他們有優惠利率的存款部份是不建議去動,但其他部分如果只存活儲,利率可能就被通貨膨脹率吃掉了。所以這部份就建議他們不妨轉出來到保守型或保本的投資工具。

其時,投資只有2個訣竅:時間+複利,所以除了上面所說的之外,有耐心的持續下去也是很重要的。早規劃絕對會比晚規劃好,這就是時間成本。

找一位專業的財務顧問,量身訂做屬於您的投資計畫,當然,有行動才會有結果,否則都只是空談囉!還有,千萬別放著什麼都不管哦!畢竟您要先理財,財才會理您!

{kind=link}

沒有留言:

張貼留言